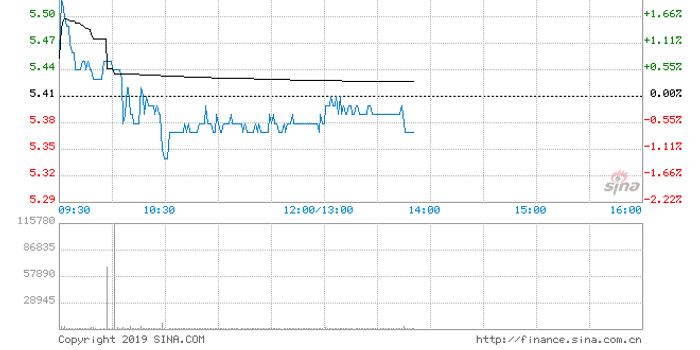

交银国际将信义光能评级上调至买进,目标价为4.04港元。经过深度分析,该公司前景展望积极,具备良好的市场潜力和竞争优势。此次评级上调反映了市场对信义光能未来发展的乐观预期。

本文目录导读:

交银国际对信义光能进行了全面的评估与考量,决定将信义光能的评级上调至买进,并设定了目标价为4.04港元,这一决策背后隐藏着哪些因素?本文将对此进行深入探讨,并剖析信义光能未来的发展前景。

交银国际的评级决策背景

交银国际作为一个知名的投资机构,其评级决策并非凭空而来,在对信义光能进行全面评估后,交银国际认为信义光能在未来具有巨大的发展潜力,信义光能在新能源领域拥有显著的市场份额和竞争优势,随着全球对可再生能源的日益重视,信义光能所处的行业迎来了巨大的发展机遇,信义光能在技术创新方面表现出色,不断推出高效、高质量的产品,赢得了市场的认可,公司在管理和运营方面也有着卓越的表现,为公司的持续发展奠定了坚实基础。

信义光能的业绩与前景展望

信义光能近年来在业绩上表现出色,其营收和利润均实现了稳健增长,公司在太阳能领域的市场份额不断扩大,同时也在积极拓展其他可再生能源业务,公司还加大了研发力度,推出了一系列具有竞争力的新产品,进一步提升了公司的核心竞争力。

展望未来,信义光能面临着巨大的发展机遇,随着全球能源结构的转变,可再生能源市场将迎来爆发式增长,信义光能在太阳能领域已经建立了强大的品牌影响力和市场份额,未来有望借助行业发展的东风,实现更快的发展,公司还在其他可再生能源领域进行布局,有望在未来为公司带来新的增长点。

行业分析与市场前景

信义光能所处的可再生能源行业是一个具有广阔发展前景的行业,随着全球对环境保护和可持续发展的日益重视,各国政府纷纷加大对可再生能源的扶持力度,随着科技的进步,可再生能源的成本不断降低,使得更多的人们和企业开始关注并使用可再生能源,信义光能所处的行业迎来了难得的发展机遇。

投资机会与风险挑战

对于投资者来说,信义光能无疑是一个值得关注的投资标的,投资并非无风险之举,投资者在投资过程中需要关注公司的业绩、行业发展趋势以及政策变化等因素,信义光能在未来发展中也可能面临一些风险和挑战,如市场竞争加剧、技术更新换代等,投资者在投资决策时需要全面考虑这些因素。

综合来看,交银国际将信义光能评级上调至买进并设定目标价为4.04港元,是基于对公司的全面评估和对行业发展的深度分析,信义光能在新能源领域拥有显著的市场份额和竞争优势,未来有望借助行业发展的东风实现更快的发展,投资者在投资过程中需要关注公司的业绩、行业发展趋势以及政策变化等因素,并全面考虑投资的风险和挑战。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...