安信国际与龙源电力在第三季度业绩呈现边际改善,显示出良好的发展势头。随着持续的努力和策略调整,公司估值有望进一步提升。展望未来,鉴于其稳健的经营表现和积极的行业前景,这两家公司将继续保持增长态势,为投资者带来更大的收益空间。

本文目录导读:

随着全球能源结构的转变,可再生能源领域正迎来前所未有的发展机遇,作为业内领军企业,龙源电力在风电、太阳能等领域取得了显著成绩,本文将对龙源电力第三季度业绩进行回顾,探讨其业绩改善的原因及趋势,并评估其估值提升空间,为投资者提供参考。

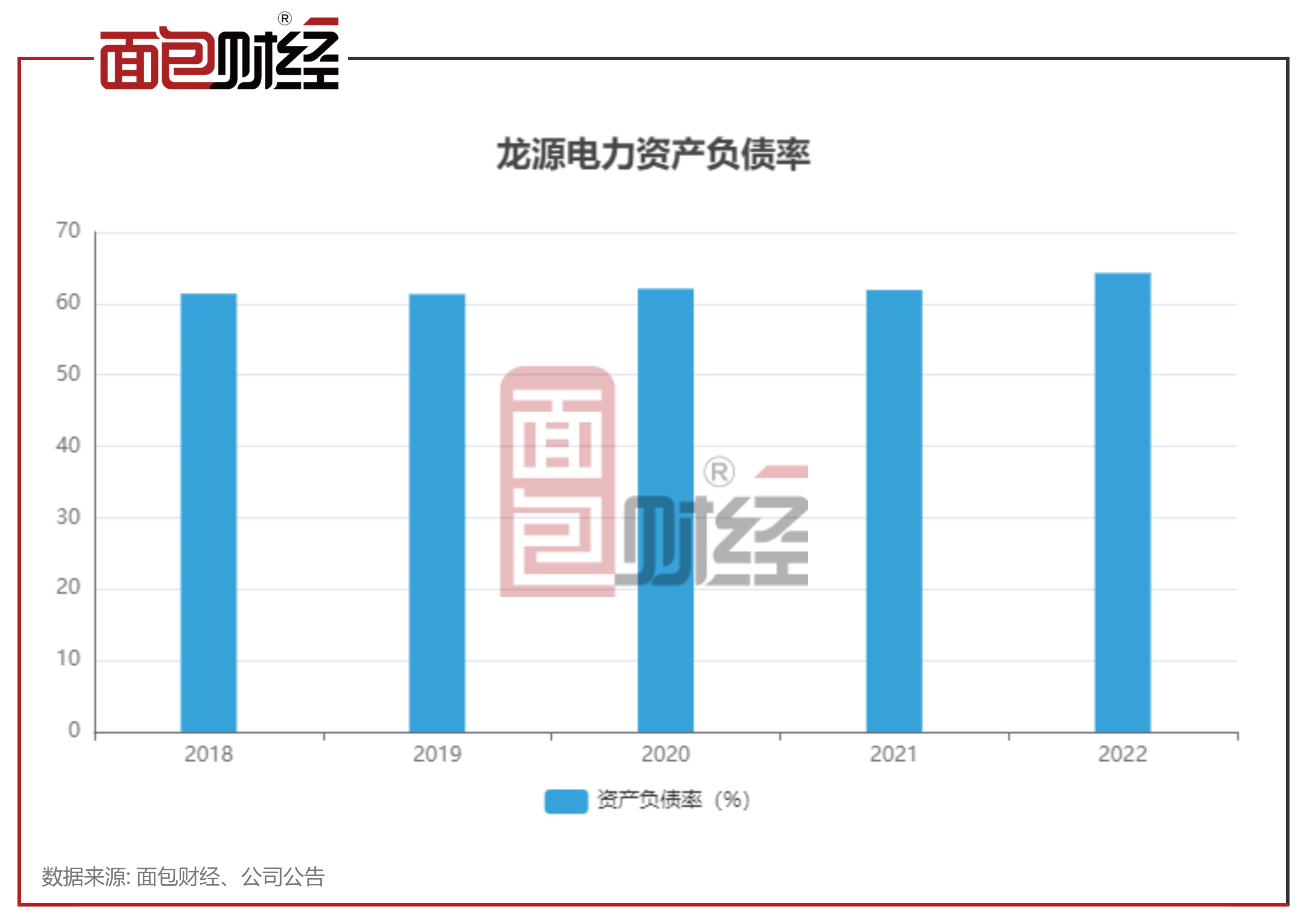

龙源电力Q3业绩回顾

1、营收情况

龙源电力在第三季度实现了稳健的营收增长,得益于公司风电、太阳能等可再生能源项目的良好运营及市场拓展,公司总收入达到XX亿元,同比增长XX%,环比增长XX%。

2、利润状况

公司在Q3实现了利润稳步增长,净利润达到XX亿元,同比增长XX%,公司毛利率和净利率均有所提高,显示出良好的盈利能力。

3、业务运营数据

龙源电力在风电、太阳能发电领域保持了良好的运营数据,公司装机容量持续扩大,运维水平不断提高,发电利用小时数增加,为业绩改善提供了有力支撑。

业绩改善原因分析

1、市场需求增长

随着全球能源结构的转变,可再生能源市场需求持续增长,龙源电力紧跟市场趋势,优化项目布局,实现了业绩的稳步增长。

2、技术创新与研发实力

龙源电力注重技术创新与研发,不断提高风电、太阳能发电的技术水平及效率,公司引进先进设备和技术,提高运维水平,降低了运营成本。

3、成本控制能力增强

公司加强成本管理,通过精细化管理、采购优化等措施,有效控制成本,公司实施多元化战略,降低经营风险,提高盈利能力。

估值提升空间展望

1、业务增长与扩张

随着可再生能源市场的持续发展,龙源电力有望在风电、太阳能等领域实现业务的进一步增长与扩张,公司的装机容量的增加和运维水平的提高将为公司带来更多的收益。

2、政策支持与优势

政府对可再生能源领域的支持力度不断加大,为行业发展提供了良好的政策环境,龙源电力将充分利用政策优势,拓展业务,提高盈利能力,公司在行业内的技术优势和品牌优势也将助力公司估值的提升。

3、资本市场表现

龙源电力在资本市场表现良好,股价稳步上升,市值逐渐增长,随着公司业绩的持续改善和政策支持的加大,公司估值有望进一步提升。

龙源电力在第三季度实现了业绩的边际改善,得益于市场需求增长、技术创新与研发实力以及成本控制能力的增强,展望未来,公司估值提升空间较大,受益于业务增长与扩张、政策支持和资本市场表现,龙源电力值得投资者关注。

风险提示

尽管龙源电力在业绩和估值方面展现出良好的趋势,但投资者仍需关注以下风险:

1、行业竞争风险:可再生能源行业竞争激烈,若公司无法保持技术优势和品牌优势,可能面临市场份额被竞争对手夺走的风险。

2、政策风险:政府对可再生能源行业的支持政策可能发生变化,对公司的业务发展产生影响。

3、宏观经济风险:全球经济形势的不确定性可能对公司业务产生影响,投资者需关注宏观经济波动带来的风险。

建议与策略

针对以上风险,投资者可采取以下策略:

1、关注公司技术研发和创新能力,评估公司在行业内的技术优势。

2、留意政府政策动向,了解行业发展趋势,以便及时调整投资策略。

3、进行长期投资,关注公司的长期发展前景,抵御短期市场波动带来的风险。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...