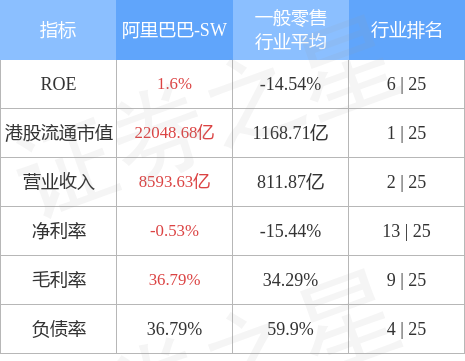

国信证券对阿里巴巴维持优于大市评级,目标价位在120-127港币之间。这一决策基于对阿里巴巴在数字经济下生态战略的深入理解。阿里巴巴以其强大的生态系统,涵盖了电商、云计算、数字媒体和娱乐等多个领域,正逐步展现出强大的竞争力和市场潜力。国信证券看好阿里巴巴的未来前景,认为其将继续在数字经济领域发挥重要作用。

本文目录导读:

在全球数字化浪潮中,阿里巴巴凭借其卓越的战略布局和创新能力,持续领跑中国乃至全球的电商及数字经济领域,国信证券对阿里巴巴维持了“优于大市”的评级,并设定了120-127港币的目标价,充分显示了市场对其未来发展潜力的充分认可与期待。

阿里巴巴:数字经济下的领军企业

阿里巴巴作为中国领先的数字经济企业,其在电商、云计算、大数据、金融科技等领域拥有明显的竞争优势,随着数字化转型的深入,阿里巴巴的生态系统正在不断扩展和完善,形成了一个强大的生态系统,为企业提供全方位的服务。

三、国信证券:为何给予阿里巴巴“优于大市”评级

国信证券对阿里巴巴维持“优于大市”评级,主要基于以下几点考虑:

1、强大的电商基础:阿里巴巴的电商业务在中国市场占据领先地位,拥有庞大的用户群体和丰富的商家资源。

2、生态系统不断完善:阿里巴巴的生态系统正在不断扩展和完善,形成了一个强大的生态系统,为企业提供全方位的服务。

3、创新能力突出:阿里巴巴在技术创新、模式创新等方面具有显著优势,能够不断适应市场变化,抓住发展机遇。

4、全球化战略:阿里巴巴正积极推进全球化战略,拓展海外市场,为其未来发展打开新的增长空间。

阿里巴巴的未来展望

1、云计算业务的持续增长:随着数字化转型的深入,云计算市场需求将持续增长,阿里巴巴的云计算业务已经取得了明显的竞争优势,未来有望继续保持高速增长。

2、数字化新经济的引领:阿里巴巴将继续引领数字化新经济的发展,推动数字经济与实体经济的深度融合,为社会创造更多价值。

3、全球化战略的进一步实施:阿里巴巴将继续推进全球化战略,拓展海外市场,提升全球竞争力。

五、国信证券设定的目标价120-127港币的分析

国信证券设定的目标价120-127港币,基于阿里巴巴的业绩预期、市场地位、技术创新能力、全球化战略等因素,随着阿里巴巴生态系统的不断完善和全球化战略的推进,其股价有望达到甚至超越这一目标价。

在全球数字化浪潮中,阿里巴巴凭借其卓越的战略布局和创新能力,持续领跑电商及数字经济领域,国信证券对阿里巴巴维持“优于大市”的评级,并设定了120-127港币的目标价,充分显示了市场对其未来发展潜力的认可与期待,我们期待阿里巴巴在未来能够继续发挥自身优势,抓住发展机遇,为股东和社会创造更多价值。

风险提示

尽管国信证券对阿里巴巴维持了“优于大市”的评级,并设定了120-127港币的目标价,但投资者在投资过程中仍需注意风险,股市有风险,投资需谨慎,投资者在做出投资决策时,应充分考虑自身的风险承受能力,并充分了解相关公司的经营状况、行业地位、市场变化等因素。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...